Neuerungen im Rentenbereich 2026

Im staatlichen Bilanzgesetz wurden einige Neuerungen veröffentlicht. Weitere Informationen und Programmanpassungen von Seiten des Sozialfürsorgeinstitutes INPS sind noch ausständig.

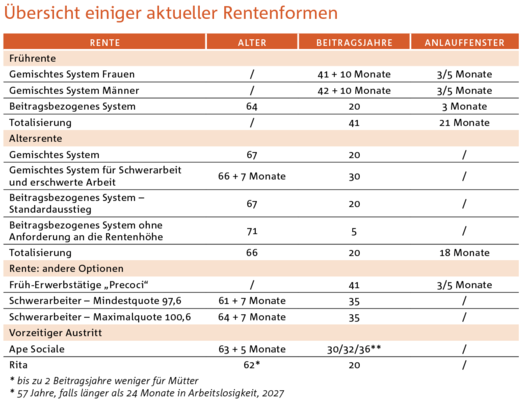

In der Folge sind die wichtigsten Änderungen im Bilanzgesetz kurz beschrieben, die Tabelle fasst einige wichtigen Punkte zusammen. Die Sonderregelung für Frauen „opzione donna“ und die flexible Frührente „Quote 103“ wurden mit dem Bilanzgesetz nicht mehr verlängert. Da jede Situation individuell zu betrachten ist, empfiehlt es sich, ein persönliches Beratungsgespräch im Bauernbund-Patronat ENAPA wahrzunehmen.

- Verlängerung Rentenform „APE Sociale“: Die „APE Sociale“ mit mindestens 30 bzw. 36 Beitragsjahren und einem Mindestalter von 63 Jahren und fünf Monaten wurde für das Jahr 2026 verlängert. Die Ermächtigungsanträge sind innerhalb 31. März, 15. Juli oder 30. November zu stellen. Diese Rentenform ist unvereinbar mit Arbeitseinkommen aus selbstständiger oder lohnabhängiger Tätigkeit bis zum Erreichen des Rentenalters (heute 67 Jahre). Ausgenommen sind Einkommen aus autonomer gelegentlicher Tätigkeit bis zu 5.000 Euro brutto jährlich.

- Anpassung der Rentenvoraussetzungen an die Lebenserwartung: Ab 2027 wird die Lebenserwartung um einen Monat erhöht, ab 2028 um zwei Monate. Ausgenommen sind Personen mit Arbeit unter erschwerten Bedingungen, besonders belastende Tätigkeiten sowie die „Precoci“ (mit mindestens einem Beitragsjahr bis zum 19. Lebensjahr).

- Erhöhung des Lohnes bei Verzicht auf Frührente: Auch diese Erhöhung wurde für 2026 verlängert. Lohnabhängige Arbeiter in der Privatwirtschaft und im öffentlichen Dienst, welche innerhalb 2026 die Voraussetzungen für die normale Frührente (Frauen 41 Beitragsjahre und 10 Monate und Männer 42 Beitragsjahre und 10 Monate zuzüglich der vorgesehenen Wartezeit) erreichen, aber nicht beanspruchen, können ab diesem Zeitpunkt auf die selbst getragene Rentenbeitragszahlung (Arbeitnehmeranteil von 9,19 %) verzichten und diese entsprechend mit dem Gehalt ausbezahlt bekommen.

- Zusatzrentenfonds – freiwillige Einzahlungen: Ab dem Steuerzeitraum des Jahres 2026 wird die jährliche Höchstgrenze für die steuerliche Abzugsfähigkeit der Beiträge, die vom Arbeitnehmer und vom Arbeitgeber in einen Zusatzrentenfonds eingezahlt werden, von 5.164,57 Euro auf 5.300 Euro pro Jahr angehoben.

Um die Rente beanspruchen zu können, muss neben dem Erfüllen der Altersvoraussetzung auch die -Mindestanzahl an Beitragsjahren erreicht werden. Als Beitragszeiten gelten Zeiträume, die im Versicherungsauszug ersichtlich sind. Unterschieden wird zwischen effektiven Arbeitszeiten (tatsächlich gearbeitet) und figurativen Arbeitszeiten (Krankheit, Arbeits-losengeld usw.). Zeiten, die nicht durch Beiträge gedeckt sind, nennt man ungedeckte Zeiten. Diese sollten wenn möglich vermieden werden, um später bei Rentenantritt keine unangenehmen Überraschungen zu erleben.

Beispiel 1: Max arbeitet zwanzig Jahre in der Gastronomie, wobei er mit einem saisonalen Arbeitsvertrag angestellt wird. Sein Arbeitgeber schließt zwischen den Saisonen für zwei Wochen den Betrieb und meldet ihn als Arbeitskraft ab. Während der Saisonschließung sucht Max nicht um Arbeitslosengeld an, somit hat er in diesem Zeitraum über drei Jahre an ungedeckten Beitragszeiten.

Beispiel 2: Tom studiert und hilft in den Sommerferien zu Hause auf dem elterlichen Hof mit. Er wird nicht gemeldet und somit fehlen ihm diese Monate beim Rentenantritt.

Beispiel 3: Klara pflegt ihre Mutter. Damit sie später bei der Rente keine Nachteile hat, informiert sie sich bei einem Patronat und beschließt, die Zeiträume freiwillig weiterzuzahlen und anschließend um Absicherung der Pflegezeiten anzusuchen.

Lücken im Versicherungsauszug können nicht immer vermieden werden, z. B. beim Wechsel des Arbeitgebers (Kündigung Arbeitnehmer). Grundsätzlich lohnt es sich jedoch immer, beim Patronat nachzufragen.