Spesen in Steuererklärung absetzen

In der Steuererklärung können einige Spesen der persönlichen Lebensführung angerechnet werden und die geschuldete Einkommenssteuer reduzieren. Wenn der einzelne Steuerpflichtige überhaupt keine Einkommenssteuer zahlen muss, kann er von diesen Spesen auch keinen steuerlichen Vorteil erzielen.

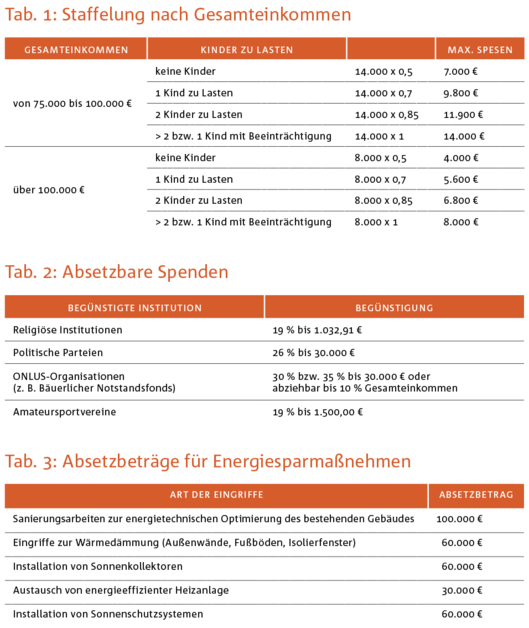

Für die Inanspruchnahme der Steuerabsetzbeträge von 19 Prozent sind nur mehr Zahlungen mit rückverfolgbaren Zahlungsmodalitäten vorgesehen. Zu diesen zählen zum Beispiel Bank- oder Postüberweisung, sowie Kredit- oder Bankomatkarte. Nicht mehr zulässig sind Bargeldzahlungen. Eine Ausnahme gilt für die Bezahlung von Medikamenten bzw. von medizinischen Produkten. Außerdem können weiterhin die Zahlungen für ärztliche Leistungen an die öffentlichen Sanitätseinheiten in Bargeld erfolgen. Die Zahlungen an einen Privatarzt oder eine Privatklinik müssen hingegen mit Überweisung bzw. mit Kredit- oder Bankomatkarte erfolgen, falls diese keine Konvention mit der öffentlichen Sanitätseinheit haben. Der Nachweis über die Verwendung der rückverfolgbaren Zahlungsmodalitäten muss nicht bestätigt werden, wenn der Verkäufer diesen Nachweis auf dem Spesenbeleg notiert. Die Steuerabsetzbeträge in Höhe von 19 Prozent und 26 Prozent werden ab einem Einkommen von 120.000 Euro im Verhältnis zum Gesamteinkommen reduziert und sind bei einem Gesamteinkommen ab 240.000 Euro nicht mehr absetzbar. Nicht betroffen von der Reduzierung sind die Passivzinsen für den Bau bzw. Kauf der Erstwohnung, die Passivzinsen für Agrardarlehen und die Arztspesen. Zusätzlich zu den bereits bestehenden Höchstgrenzen und Regeln für die einzelnen absetzbaren Spesen gilt ab 2025 eine allgemeine Höchstgrenze für alle absetzbaren Spesen, für welche ein Absetzbetrag von der Bruttosteuer vorgesehen ist (z. B. 19 %, 30 %, 35 %, 36 %, 50 %), falls das Gesamteinkommen über den Betrag von 75.000 Euro übersteigt. Ausgenommen von dieser Staffelung der Spesen sind die Gesundheitsspesen, Zinsen aus Versicherungen mit Vertragsabschluss vor 2025 und die Raten aus Steuerabsetzbeträgen für den Bau vor 2025. Diese Höchstgrenze richtet sich nach dem jeweiligen Gesamteinkommen und nach der Anzahl der zu Lasten lebenden Kinder und ist, wie in Tab. 1 angegeben, gestaffelt. Für die Absetzbarkeit der Spesen der persönlichen Lebensführung müssen eine Reihe von allgemeinen Bedingungen eingehalten werden. Die Spesen müssen im Steuerjahr vom Steuerpflichtigen bezahlt und auch im eigenen Interesse tatsächlich getragen worden sein. Werden etwa Spesen von Dritten zurückerstattet (z. B. im Falle von Beiträgen seitens der Landesverwaltung oder Rückerstattungen durch die Sanitätseinheit), sind diese nicht absetzbar, da sie dem Steuerpflichtigen nicht effektiv zu Lasten sind. Die Spesen müssen in geeigneter Form belegt werden (z. B. mittels Rechnung, Steuerbeleg oder Posterlagschein). Nachfolgend eine Auflistung der am häufigsten vorkommenden absetzbaren Spesen:

Arztspesen: Absetzbar in Höhe von 19 Prozent sind Arztspesen wie allgemeine Arztleistungen, chirurgische Eingriffe, Krankenhausaufenthalte, Arztleistungen eines Spezialisten, sanitäre und zahnärztliche Prothesen, Medikamente (Steuernummer, Art und Menge auf dem Spesenbeleg), ärztliche Untersuchungen und Spesen für Pflegepersonal und anderem autorisierten Personal für besondere Dienste (Pflege, Rehabilitation). Von den gesamten Arztspesen muss ein Sockelbetrag von 129,11 Euro abgezogen werden. Der Absetzbetrag gilt auch für zu Lasten lebende Personen. Darüber hinaus sind für Personen mit Behinderung noch die speziellen Spesen in Zusammenhang mit der Behinderung abziehbar. Dazu zählen der Kauf von Rollstühlen, Rollstuhlrampen, Umbau von Aufzügen für Rollstühle, Kauf von Motor- und Autofahrzeugen (auch nicht speziell angepasste Fahrzeuge für den Transport von Blinden und Taubstummen) und der Kauf eines Blindenhundes.

Zinsen aus Hypothekardarlehen: Die Zinsen und andere Spesen aus Hypothekardarlehen sind für den Kauf der Erstwohnung bis zu einem Maximalbetrag von 4.000 Euro bzw. für den Bau der Erstwohnung bis zu einem Maximalbetrag von 2.582,28 Euro in Höhe von 19 Prozent von der Steuer absetzbar. Zusätzlich ist eine Reihe weiterer Bedingungen einzuhalten, welche im Einzelfall zu prüfen sind.

Zinsen aus Agrarkrediten: Zinsen aus Agrarkrediten können in Höhe von 19 Prozent bis maximal zur Höhe der erklärten Katastererträge abgesetzt werden. Im Falle der Befreiung von der Besteuerungspflicht der Katasterwerte für bauernversicherte Landwirte können die Zinsen nicht in Abzug gebracht werden.

Lebens- und Unfallversicherungen: Lebens- und Unfallversicherungen sind in Höhe von 19 Prozent steuerlich absetzbar, falls sie den Todesfall oder bleibende Invalidität von mindestens fünf Prozent abdecken. Der Absetzbetrag gilt bis zu einem Höchstbetrag von 530 Euro und kann auch für zu Lasten lebende Personen beansprucht werden. Für Versicherungen zur Absicherung der Betreuungsbedürftigkeit bei den gewöhnlichen und täglichen Verrichtungen (Pflegeversicherungen – „Long term care“), gilt weiterhin die alte Höchstgrenze in Höhe von 1.291,14 Euro. Lebens- und Unfallversicherungen zum Schutz von behinderten Personen können bis zu einem Höchstbetrag von 750 Euro von der Steuer abgesetzt werden.

Schulgebühren: Die Schulgebühren für Grund-, Mittel- und Oberschulen sowie für die entsprechenden Gebühren für Kindergärten sind in Höhe von 19 Prozent bis zu einem Höchstbetrag von 1.000 Euro pro Jahr und pro zu Lasten lebendes Kind von der Bruttosteuer absetzbar. Zu den absetzbaren Schulspesen zählen die Einschreibegebühren, die Gebühren für den Besuch und andere Spesen wie die Spesen für den Mensadienst.

Studiengebühren: Studiengebühren öffentlicher und privater Universitäten können in Höhe von 19 Prozent von der Bruttosteuer abgesetzt werden. Die Gebühren von privaten und ausländischen Institutionen dürfen allerdings nur maximal in Höhe der Gebühren der öffentlichen Institutionen abgesetzt werden. Mit eigenem Ministerialdekret werden jedes Jahr die maximal absetzbaren Spesen pro Studiengang für die privaten und ausländischen Universitäten festgelegt. Der Absetzbetrag gilt auch für zu Lasten lebende Personen.

Spesen für Mieten von Unistudenten: Die Wohnungsmieten für Universitätsstudenten, welche steuerlich zu Lasten sind und an einer Universität außerhalb der Provinz und mindestens 100 Kilometer vom Wohnort entfernt studieren, können bis maximal 2.633 Euro in Höhe von 19 Prozent von der Steuer abgesetzt werden. Der Absetzbetrag gilt auch für Mietspesen im Ausland. Der Steuerabsetzbetrag kann nicht beansprucht werden, wenn ein Doktoratsstudium gemacht wird.

Kinderhorte und Tagesmutterdienst: Die bezahlten Einschreibegebühren für den Besuch von öffentlichen und privaten Kinderhorten sind in Höhe von 19 Prozent bis maximal 632 Euro pro Kind absetzbar. Der Absetzbetrag gilt auch für den in der Provinz Bozen angebotenen Tagesmutterdienst. Es darf nicht zusätzlich für den Bonus „Asili nido“ beim INPS angesucht werden. Diese beiden Begünstigungen sind nicht gleichzeitig nutzbar.

Einschreibung Amateursportvereine: Für die jährlichen Einschreibegebühren bzw. Abonnements an Schwimmbädern, Turnhallen oder anderen Sportanlagen kann für zu Lasten lebende minderjährige Kinder zwischen 5 und 18 Jahren (für das Steuerjahr 2025 die Jahrgänge 2006–2020) für die Ausübung eines Amateursports auf maximal 210 Euro pro Kind ein Absetzbetrag in Höhe von 19 Prozent beansprucht werden.

Einschreibung Musikschulen: Für die jährlichen Einschreibegebühren an regionalen Musikschulen sowie von öffentlichen Verwaltungen anerkannte Chöre, Musikgruppen und Musikschulen kann für minderjährige zu Lasten lebende Kinder zwischen 5 und 18 Jahren (für das Steuerjahr 2025 die Jahrgänge 2006 bis 2020) auf maximal 1.000 Euro pro Kind ein Absetzbetrag beansprucht werden, falls das Gesamteinkommen des Steuerpflichtigen nicht den Betrag von 36.000 Euro überschreitet. Falls für mehrere Kinder der Absetzbetrag beansprucht wird, muss pro Kind eine eigene Spalte ausgefüllt werden.

Abos öffentlicher Verkehrsmittel: Die Spesen für Abonnements an öffentlichen Verkehrsmitteln können für sich selbst bzw. für zu Lasten lebende Personen in Höhe von 19 Prozent bis maximal 250 Euro von der Steuer abgesetzt werden. Für das Abonnement in der Provinz Bozen kann eine entsprechende Bestätigung der getragenen Spesen über die Internetseite des Amtes für Personenverkehr eingeholt werden.

Bestattungsspesen: Bestattungsspesen können in Höhe von 19 Prozent bis höchstens 1.550 Euro für jeden Todesfall abgesetzt werden. Die verstorbene Person muss nicht verwandt oder verschwägert sein.

Tierarztspesen: Für Haustiere und Tiere, die zur Ausübung eines Sports vorgesehen sind, können Tierarztspesen sowie die für diese verschriebenen Medikamente bis maximal 550 Euro und einem Sockelbetrag von 129,11 Euro in Höhe von 19 Prozent abgesetzt werden. Keinen Absetzbetrag erhält man für Tierarztspesen für Tiere, welche landwirtschaftlich oder gewerblich genutzt werden.

Sozialabgaben Handwerker/Kaufleute: Sozialabgaben der Handwerker und Kaufleute sind vom Gesamteinkommen abziehbar.

Pflichtbeiträge zur Bauernversicherung: Pflichtbeiträge zur Bauernversicherung können vom Gesamteinkommen abgezogen werden. Abziehbar ist sowohl der Teil der Sozialabgaben als auch der Teil der Unfallversicherung. Nicht abziehbar sind die Sozialabgaben für landwirtschaftliche Angestellte. Erfolgt eine Rückerstattung seitens der Region, ist dieser Anteil nicht anrechenbar.

Freiwillige Versicherungsbeiträge: Freiwillige Versicherungsbeiträge an das INPS/NISF (z. B. Nachkauf der Studien- oder Militärjahre) sind vom Gesamteinkommen abziehbar.

Unterhaltszahlungen: Periodische Unterhaltszahlungen an den Ex-Ehepartner sind in der laut Gerichtsurteil festgesetzten Höhe abziehbar. Freiwillige Zuwendungen an den Ex-Ehepartner und die Zahlungen für den Unterhalt der Kinder dürfen nicht berücksichtigt werden. Der begünstigte Ex-Ehepartner muss die erhaltenen Unterhaltszahlungen besteuern.

Beiträge an Zusatzrentenfonds: Beiträge an Zusatzrentenfonds können bis max. 5.164,57 Euro abgezogen werden. Ab dem Steuerjahr 2026 wird diese Höchstgrenze auf 5.300 Euro erhöht. Falls die Beiträge nicht abgezogen werden und der Steuerpflichtige dies dem Rentenfonds innerhalb Dezember des Folgejahres auch mitteilt, werden die in Kapital- oder Rentenform ausbezahlten Beträge nicht besteuert. Der Absetzbetrag gilt auch für zu Lasten lebende Personen. Falls die Beiträge an Zusatzrentenfonds bereits vom Arbeitgeber berücksichtigt worden sind, können diese nicht noch einmal in der Steuererklärung in Abzug gebracht werden.

Freiwillige Zuwendungen (Spenden): Freiwillige Zuwendungen (Spenden) können abgesetzt oder abgezogen werden, sofern sie zugunsten bestimmter Institutionen getätigt werden (Beispiele dazu siehe Tab. 2).

Sanierungs- und Instandhaltung: Der Steuervorteil für Sanierungs- und Instandhaltungsarbeiten kann bis zu einem Höchstbetrag von 96.000 Euro an Spesen pro Immobilieneinheit für folgende Arbeiten beansprucht werden:

- außerordentliche Instandhaltungsarbeiten;

- Sanierungs- und Wiedergewinnungsarbeiten;

- Ankauf einer renovierten Wohnung (25 % des Kaufpreises);

- Ankauf/Bau von Garagen bzw. Autoabstellplätzen, welche Zubehör zu einer Wohnung sind;

- Eingriffe an Gebäuden zur Verbesserung der Einbruchs- und Unfallvorsorge;

- Eingriffe zur Beseitigung von architektonischen Barrieren;

- Eingriffe für Energiesparmaßnahmen;

- Eingriffe zum Wiederaufbau nach Naturkatastrophen.

Es muss darauf geachtet werden, dass alle notwendigen Ansuchen (z. B. an das Landesamt für Sicherheitstechnik) getätigt worden sind und alle weiteren vorgesehenen Vorschriften eingehalten werden. Mit dem Bilanzgesetz 2025 wurde der Prozentsatz für die verschiedenen Steuerabsetzbeträge Bau reduziert und vereinheitlicht. Der Prozentsatz beträgt für die Steuerjahre 2025 und 2026 nun grundsätzlich 36 Prozent. Falls die betroffene Immobilie in Eigentum bzw. mittels Realrechtes in Besitz ist und zusätzlich als Hauptwohnung genutzt wird, kann der Prozentsatz auf 50 Prozent erhöht werden. Damit der erhöhte Prozentsatz 50 Prozent genutzt werden kann, muss die betroffene Immobilie zu Baubeginn in Eigentum bzw. mittels Realrecht (Fruchtgenuss, Wohnrecht, Nutzungsrecht) genutzt sein. Auch das nackte Eigentum und das Oberflächenrecht ist hier für die Nutzung zugelassen. Die Verwendung als Hauptwohnung muss prinzipiell auch zu Baubeginn nachgewiesen werden. Falls dies allerdings nicht möglich ist, kann die Verwendung als Hauptwohnung auch zu Bauende nachgewiesen werden. Wenn in den Folgejahren die von den Sanierungsarbeiten betroffene Wohneinheit nicht mehr als Hauptwohnung genutzt wird, kann der erhöhte Steuerabsetzbetrag weiterhin für die restlichen Raten genutzt werden.

Spesen für Energiesparmaßnamen: Der Steuerabsetzbetrag für Energiesparmaßnahmen gilt mittlerweile gleich wie für den Steuerabsetzbetrag Sanierungs- und Instandhaltungsmaßnahmen (siehe weiter oben). Der Absetzbetrag kann auf zehn Raten aufgeteilt werden und gilt bis zu einem Höchstbetrag laut Tab. 3. Um in den Genuss des Steuerabsetzbetrages für Energiesparmaßnahmen zu gelangen, muss kein eigenes Ansuchen im Vorfeld der Eingriffe gemacht werden. Innerhalb 90 Tagen nach Abschluss der Arbeiten sind abhängig von den durchgeführten Arbeiten verschiedene Zertifizierungen und Dokumente telematisch über ein Internetportal an die ENEA zu schicken. Außerdem benötigt der Steuerpflichtige eine eidesstattliche Erklärung von einem berechtigten Techniker über die Einhaltung der technischen Voraussetzungen des Eingriffs, welche zu Hause aufbewahrt und auf Verlangen der Finanzbehörde vorgewiesen werden muss.

Architektonische Barrieren: Der Steuerabsetzbetrag in Höhe von 75 Prozent für den Abbau von architektonischen Barrieren an bestehenden Gebäuden wird auf fünf Jahresraten aufgeteilt. Er galt für einen Zeitraum zwischen 1. Jänner 2022 und 31. Dezember 2025 und wurde für das Jahr 2026 nicht mehr verlängert. Die Arbeiten müssen den Vorgaben gemäß Dekret Nr. 236 vom 14. Juni 1989 des Ministeriums für öffentliche Arbeiten (z. B. Installation Treppen, Rampen, Personenaufzug, Austausch Sanitäranlagen, Installation von behindertengerechten Fenstern) entsprechen. Für Spesen zu Baugenehmigungen ab dem 30. Dezember 2023 gilt der Steuerabsetzbetrag für den Abbau architektonischer Barrieren nur mehr für bestimmte Arbeiten, und zwar für Treppen, Rampen, Aufzüge, Treppenlift und Hebeplattformen. Es ist nun außerdem zwingend eine Bestätigung eines Technikers notwendig.

Ankauf Möbel und Elektrogeräte: Steuerpflichtige, welche den Steuerabsetzbetrag für Sanierungsarbeiten am Wohngebäude beansprucht haben, haben die Möglichkeit, für die sanierte Wohnung einen zusätzlichen Absetzbetrag für den Ankauf von Möbeln und energieeffizienten Elektrogeräten zu beanspruchen. Der zusätzliche Absetzbetrag in Höhe von 50 Prozent kann im Jahr 2025 bis zu einem Maximalbetrag von 5.000 Euro pro Wohneinheit (inklusive Nebeneinheiten) beansprucht werden. Für Spesen im Jahr 2026 ist ebenfalls ein Maximalbetrag in Höhe von 5.000 Euro anwendbar.

Pachtverträge Junglandwirte: Für landwirtschaftliche Pachtverträge, welche von bauernversicherten Landwirten unter 35 Jahren abgeschlossen worden sind, steht ein Absetzbetrag in Höhe von 19 Prozent zu. Der Absetzbetrag steht bis zu einem Betrag von 80 Euro pro Hektar und insgesamt bis maximal 1.200 Euro zu. Der Pachtvertrag muss in schriftlicher Form abgeschlossen werden und die Pachtflächen dürfen nicht den Eltern des Pächters gehören. fr